2026年1月1日から取適法(改正下請法)が施行となりましたが、これまでの「資本金基準」を満たさない場合にも、新たに設けられた「従業員基準」を満たす場合には、取適法が適用されることになりました。以下、詳しく解説します。

下請法に新たな「物差し」が登場

この度、下請法が改正され、取適法と名前も変わりました。

しかし(当然ですが)変わったのは名前だけではありません。

企業にとって重要ないくつかの改正がありましたが、その中の1つが、改正下請法(取適法)の適用有無を左右する新たな「物差し」が追加されたことです。

それが、「従業員基準」と呼ばれるものです。

ご注意頂きたいのは、今までは「資本金基準」を満たしていないために下請法の適用が無かった取引であっても、今後は「従業員基準」を満たすとして、取適法の対象となる可能性があるということです。

今まで法の規制が無かったものに、規制がかかるかもしれないということで、いかに重要な改正であるかはご理解頂けるものと思います。

そこで、この記事では、「従業員基準」について解説します。

貴社の取引見直しのきっかけとなれば幸いです。

従来の基準「資本金基準」の意味

今までの下請法では、「資本金基準」という基準があり、下請法適用の有無を左右していました。

というのも、下請法では、

①事業者間の取引が下請法の対象となる取引類型である

②事業者(発注側・受注側)のいずれもが「資本金基準」を満たす

という2つの要件を満たしたときに、下請法の適用がある(発注側に義務や禁止行為が課せられる)ということになっていました。

つまり、「資本金基準」を満たさない場合には、下請法の適用そのものが無いということになります。

適用が無いので、発注側には義務も禁止行為も課せられません(これはあくまで「下請法は」という話であり、他の法律の適用は別論です。)。

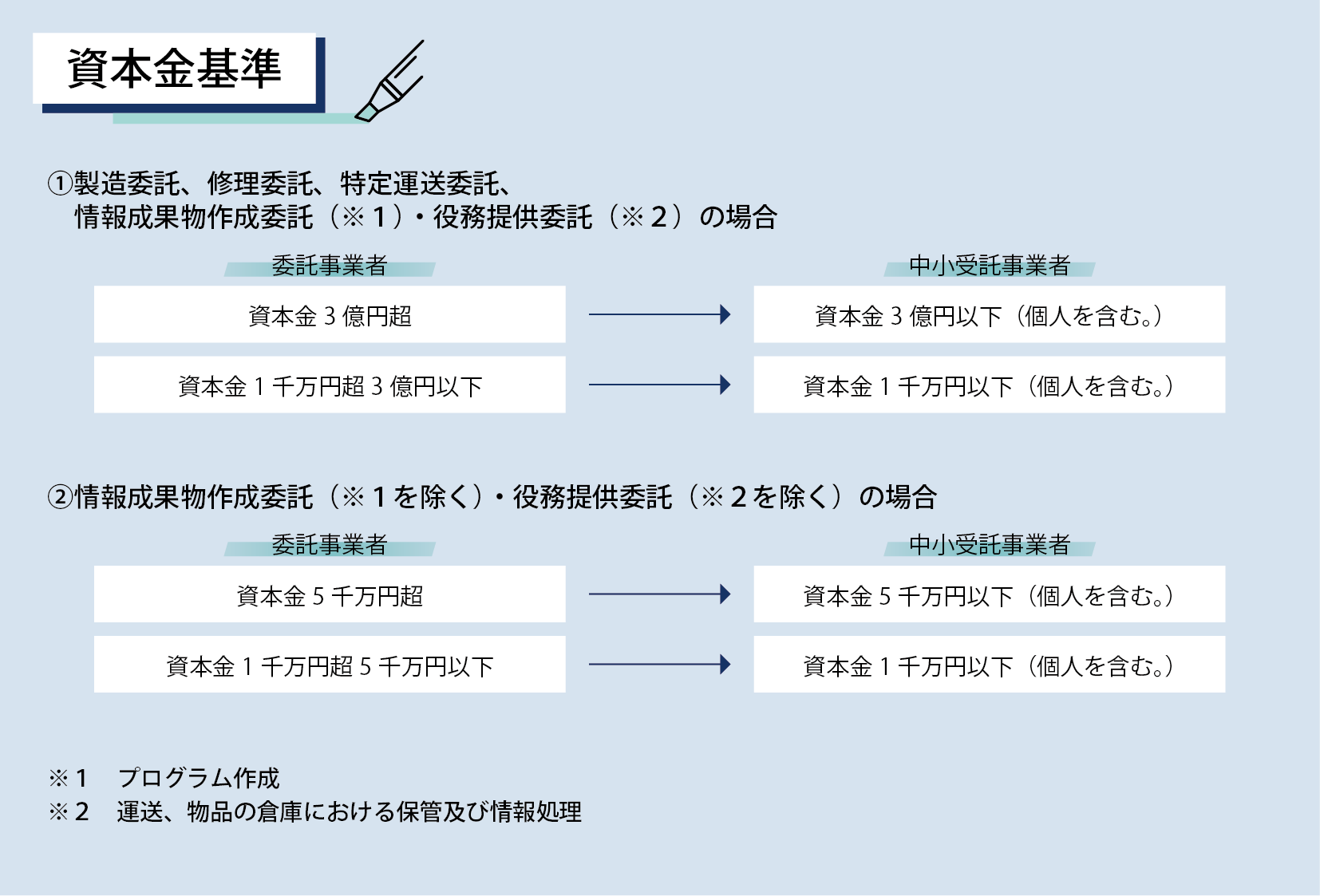

さて、「資本金基準」は下記のようになっています。

ちなみに「資本金基準」は今回改正されなかったので、下請法・取適法で共通となっています。

では、そもそもなぜ、下請法は「資本金基準」を定めていたのでしょうか。

その答えは、下請法の「目的」にあります。

下請法は、ざっくりというと「取引上、力関係で弱い立場にある事業者の利益を保護し、迅速かつ効率的に、取引を適正・公平にする」ということを目的としています。

本来、当事者間の力関係がどうなっているかという点は、ケースごとに様々な事情を勘案して判断されることだと思われます。

しかしながら、ケースごとに精査していてはスピードが出ませんし、当事者である事業者も「適用があるのか?無いのか?」と判断に迷ってしまいます。

そこで、下請法は、明確な数字として現れる「資本金」に着目しました。すなわち、「資本金が大きい企業は規模が大きく、経済力もあり、取引上も優位にあるはずだ」と考えて、資本金の額に一定の差がある場合に、下請法の適用があるものとしたのです。

ざっくりとですが、これが、資本金基準が定められた理由でした。

資本金基準だけでは不十分な状態に…

しかしながら、昨今、資本金の額の差が必ずしも力関係を表さない状況が散見されました。

誰もが知っている有名企業だったり、その業界のシェアがかなり高い(すなわち力が強い)という企業であっても、資本金を増やす(増資)ことをしてこなければ、創業当時の比較的低廉な資本金の額のままとなります。

また、(おそらくこれが問題視されたのだと推測するのですが)昨今では、節税という観点から資本金を減らす(減資)、また下請法の適用を逃れるために資本金を減らすということも実際にあったということです。

さらに問題のあるケースとしては、資本金基準を「満たさないように」するために、取引先に増資を迫るというケースもあったとか……

とにかく、資本金基準だけでは、下請法の目的である迅速かつ効率的な取引の適正化が達成できない場面が出てきてしまったのです。

取適法で導入された「従業員基準」

そこで、力関係を推測するための客観的な指標として白羽の矢が立ったのが「従業員の数」でした。

従業員が多いということは、組織の規模が大きく、その分事業の規模も大きいことが多いはずですから、取引上の力関係としても優位に立つということが推測できます。

また、従業員の「数」という、客観的で明確な指標で比較をしますから、取適法の適用があるかどうかの判断も分かりやすいですよね。

ざっくりというとこのような事情から、「従業員基準」が導入されることになりました。

これにより、資本金基準を満たさない場合でも、従業員基準を満たす場合には、取適法の適用があるということになりました。

つまり、「資本金基準」と「従業員基準」のいずれかを満たせば、取適法が適用されるということです。

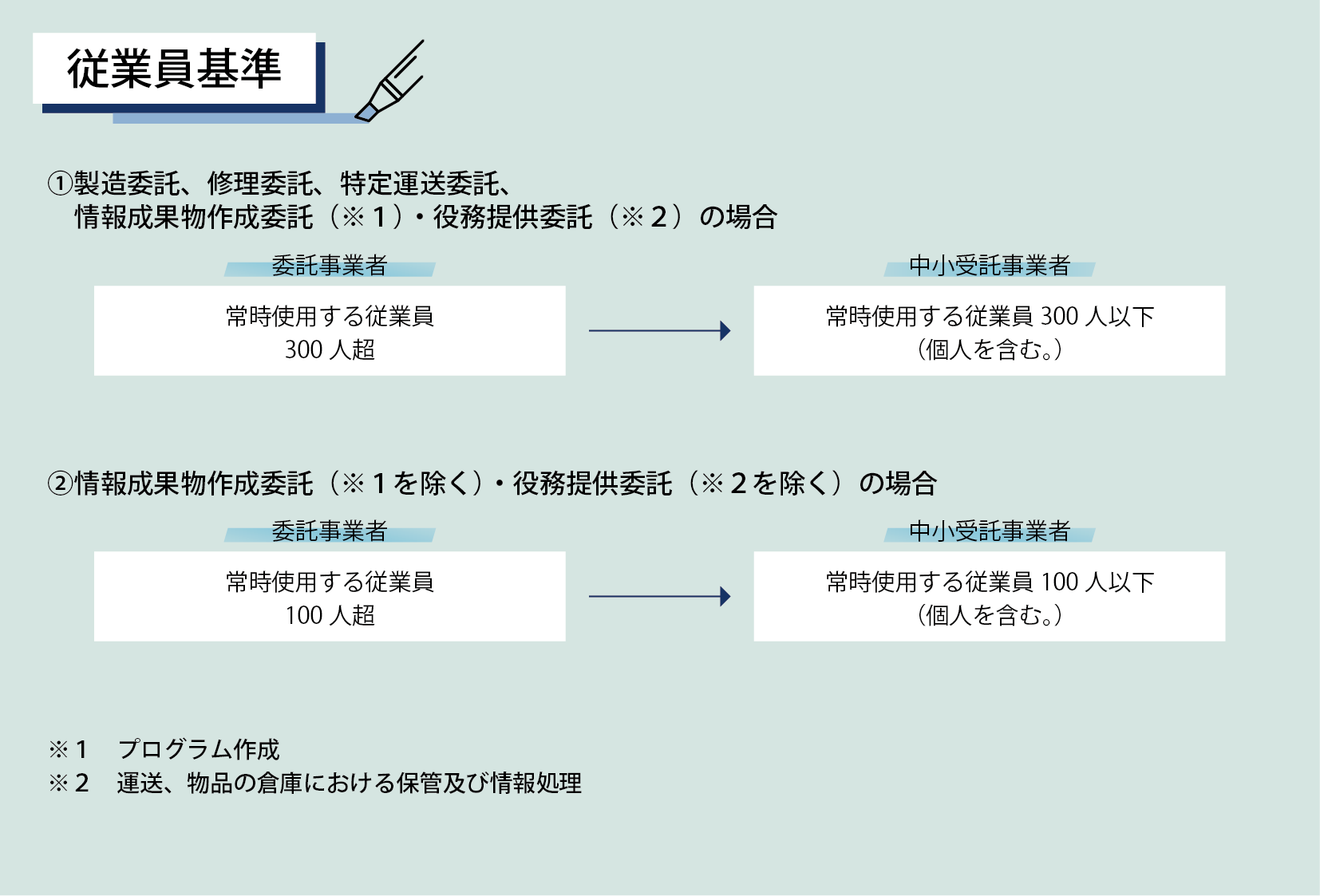

「従業員基準」の内容は、次のとおりとなっています。

資本金基準と同様に、取引類型ごとに基準となる従業員の数が300人・100人と異なりますので注意して下さい。

従業員基準の「従業員」の数え方

上記図を見て頂くと分かるとおり、従業員基準とは、製造委託等をした時点における「常時使用する従業員」の数をカウントして比べるという基準になります。

ここでいう「常時使用する従業員」というのは、賃金台帳の調整対象となる「常時使用する従業員」のことであり、「事業者が使用する労働者(労働基準法第9条に規定する労働者をいう。)のうち、日々雇い入れられる者(1か月を超えて引き続き使用される者を除く。)以外の者」と定義されています。

ちょっとややこしいと思いますが、ざっくりというと、「日雇いのアルバイトや派遣社員以外は全員含まれる」というイメージです。雇用形態は問いません。

したがって、

・正社員

・契約社員

・嘱託社員

・パート

・アルバイト 等

給料を支払って雇っている者がカウントされることになります。

ちなみに、派遣社員は派遣元との間で雇用契約を結んでおり、派遣先から給料をもらっているわけではないため、この「常時使用する従業員」には含まれませんのでご注意頂ければと思います。

求められる対応策――従業員数の確認は必要なのか?

実際のところ、自社の従業員数は把握できたとしても、取引先の従業員数は知らないことが多いでしょう。

また、当然ですが、取引先の賃金台帳を見る機会は全く無いものと思います。

そういった場合にはどうしたらよいのでしょうか。

この点について、公正取引委員会は、取引先の「常時使用する従業員の数」を確認する義務は無い、というような説明をしています。

しかし、これは「義務が無いから何も対応をしなくて良い」という話ではありません。

確かに、取適法の条文には、常時使用する従業員の数を確認しなければならないという義務は記載がありません。

しかしながら、確認の有無にかかわらず、取適法の適用があり、取適法違反の事実があるのであれば、それは取適法違反になります。

つまり、「常時使用する従業員の数を確認しなかった、だから知らなかった」ということは、取適法違反の言い訳にはならないということです。

そうであれば、企業がリスク回避のためにとるべきスタンスとしては、

①いかなる取引先であったとしても取適法の適用があるものと仮定して、取適法違反にならないような取引をする

もしくは

②取適法の適用があり得る取引類型の場合には、取引先に(資本金だけでなく)従業員の数を尋ねて取適法適用の有無を検討する

といういずれかになるのではないでしょうか。

もちろん上記①のようにできれば、全ての取引が取適法の企図する望ましい状態になりますから、咎める人は誰もいません。

しかし、企業にとってはそういった対応は難しいということもあるでしょう。現実的には、②の対応ということになるものと思います。

したがって、先の公正取引委員会の説明を、筆者個人なりに言い直すとすると、

「取引先の賃金台帳を閲覧してまで「常時使用する従業員の数」を確認する必要は無いが、取引先に「そちらの従業員数は何人ですか?」と確認行為をする必要はある」

というところになるものと思われます。

ちなみに、「何人ですか?」と尋ねたところ、中小受託事業者から返ってきた返答が実は事実と異なっていて、その結果、従業員基準を満たさない(=取適法の適用は無い)と誤信した場合には、取適法違反の事実があった場合でも勧告はしないそうです。ただし、指導して状況の是正はさせるとのことでした。

なので、リスク回避のために、形に残る方法(書面やメール等)で従業員数を尋ねることをおすすめいたします。

直接書面やメール等で尋ねる方法の他は、契約書や発注書などの製造委託等をする際に交わす書面に、「受託時点での従業員数は○○人ですので申告いたします。」と中小受託事業者が従業員数を記入する欄を設けたり、「従業員数が○○人以下の場合はチェックを入れる」などとチェック欄を設けたりするということも工夫の一案と思います。

まとめ

いかがだったでしょうか。

今回の下請法改正・取適法施行により、資本金基準に加えて、新たに「従業員基準」が導入されました。

今まで下請法の適用が無かった企業でも、この従業員基準は満たすとして、2026年1月1日より取適法の適用を受けるようになったということもあると思われます。

今一度、貴社と取引先との取引状況を見直してみてはいかがでしょうか。

グリーンリーフ法律事務所は、設立以来35年以上の実績があり、18名の弁護士が所属する、埼玉県ではトップクラスの法律事務所です。 企業が直面する様々な法律問題については、各分野を専門に担当する弁護士が対応し、契約書の添削も特定の弁護士が行います。企業法務を得意とする法律事務所をお探しの場合、ぜひ、当事務所との顧問契約をご検討ください。

※ 本コラムの内容に関するご質問は、顧問会社様、アネット・Sネット・Jネット・保険ネット・Dネット・介護ネットの各会員様のみ受け付けております。